ИП. Развенчаем мифы насчёт сложности оформления, бухгалтерии и огромных налогов.

В этой небольшой статье хочу рассказать о работе с использованием ИП, в том числе и с заграничными клиентами. А также покажу конкретные цифры, сколько налогов и прочих платежей необходимо заплатить.

Выводить свою деятельность в законную плоскость и платить налоги или нет, каждый решает для себя сам. Я считаю, что независимо от того, каким бессмысленным образом наши налоги тратятся или разворовываются, платить их всё равно нужно.

Зарегистрироваться, как ИП, проще простого. Достаточно одного визита в налоговую для подачи документов. Всё максимально просто и понятно, платим пошлину, выбираем режим налогообложения. Для трёхмерщиков проще всего УСН Доходы, где вы просто платите фиксированный налог 6% от дохода. Если вы занимаетесь дизайном жилых интерьеров, то под этот вид деятельности есть патент, который может оказаться выгоднее, чем УСН. А вот для виза патент уже оформить сложнее. Если виз жилых интерьеров ещё как-то можно подвести под услуги художественного оформления помещений, то виз общественных и офисных интерьеров, а также экстерьеров уже к патенту привязать никак не получится.

Далее в любом банке открываем текущий счёт для ИП. Выбираем тариф для обслуживания. Если планируется работа с заграничными клиентами, то необходимо также открыть счёта в тех валютах, в которых планируется получать оплату, причём к каждому счёту открывается ещё и дополнительный транзитный счёт.

Я работаю с Точкой. Другие банки не пробовал, т.к. Точка устраивает по всем параметрам. Оставляем заявку, в оговоренное время прямо к вам приезжает менеджер банка и всё на месте оформляет. Никаких больше движений не нужно, все остальные операции без проблем делаются через удобный онлайн-банкинг. Ну и среди плюсов Точки простота осуществления всех операций, простая конвертация валюты с возможностью установить желаемый курс обмена и ждать его, самостоятельное определение лимитов на вывод налички со счёта, полная онлайн-бухгалтерия с оформлением электронной подписи всего за 3500 руб. в год и т.д.

Особенно меня радует бухгалтерия, в которой автоматом рассчитываются все страховые и налоговые платежи, а также их размеры, чтобы максимально сэкономить на них. Автоматически ведётся книга учёта доходов и расходов (КУДиР), которую каждому ИП-шнику необходимо вести для налоговой. После бесплатного оформления электронной подписи все платежи производятся одной кнопкой в онлайн-банке. Раз в год автоматом формируется декларация и также одним кликом отправляется в налоговую. Т.е. лично в налоговую ездить не нужно совсем.

Ни в коем случае всё вышеописанное не является рекламой Точки. Возможно, в других банках всё точно также просто и удобно, просто я другими не пользовался. Изучайте условия и пробуйте.

Теперь перейдём к цифрам. Сначала банковское обслуживание.

За каждый входящий перевод платим 1% от суммы перевода за суммы до 300 тыс./мес., дальше 3% за суммы от 300 до 800 тыс./мес. С переводами из-за границы всё то же самое, размер комиссии считается пересчётом поступившей суммы по курсу на момент поступления. Плюс добавляется банковский контроль, за каждую операцию 0,15% от зачисленной суммы, но не менее 350 руб.

Далее налоги и страховые платежи.

1. Налог на каждый полученный доход - 6%. Тут всё просто. Получили перевод, отстегнули 6% любимому государству.

2. Фиксированная сумма страховых платежей. В 2021 году для ИП на УСН она составляет 40874 руб. в год. Но если разбить эту сумму на 4 части и платить ежеквартально, то на неё можно уменьшать размер уплаченного шестипроцентного налога. Т.е. если за квартал вы заработаете порядка 170 тыс. руб. (204 тыс., когда доход в течение года превысит 300 тыс. руб.), тогда весь начисленный налог будет компенсирован уплаченными страховыми платежами, и платить его будет не нужно.

3. Плюс 1% страховых взносов на доход выше 300 тыс. руб. в год. Как только сумма дохода достигает 300 тыс.руб., со всего дальнейшего заработка платится дополнительный 1% страховых взносов.

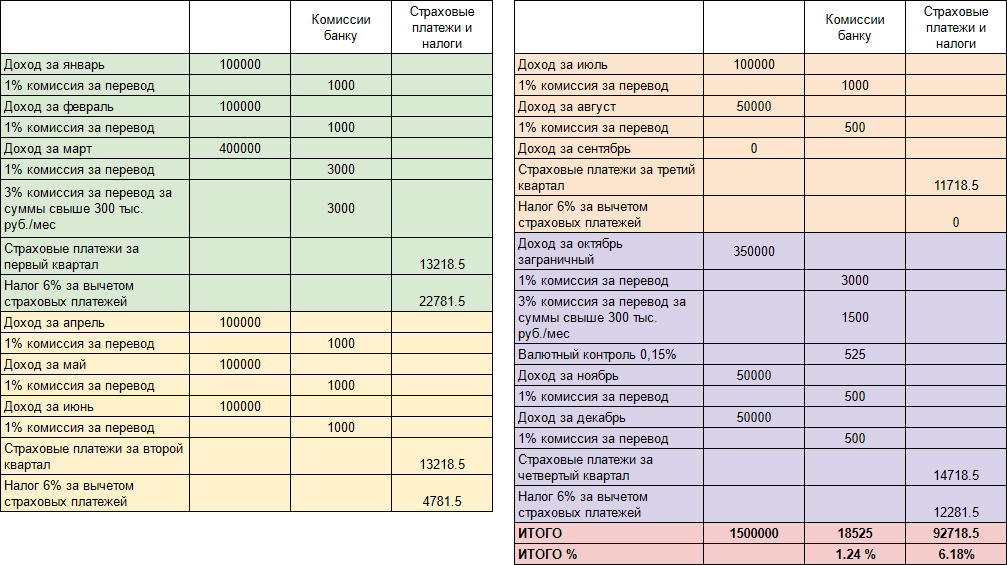

На примере прошлого года у меня получились такие цифры:

Налоги и страховые платежи: 6%. Если доход у вас будет меньше, чем 200 тыс. руб. в квартал, то этот процент будет выше за счёт страховых платежей.

Банковское обслуживание: 1,79% от дохода. Сумма приличная, но у меня большая часть платежей из-за границы, каждый из которых должен проходить валютный контроль. А даже при маленьких суммах валютный контроль по каждой операции всё равно стоит 350 руб.

Итого, по итогам года пришлось отдать 7,79% дохода. Много это или мало решайте сами. Я просто всегда добавляю дополнительные 8% к исходной стоимости работы, перекладывая налоговые затраты на клиентов.

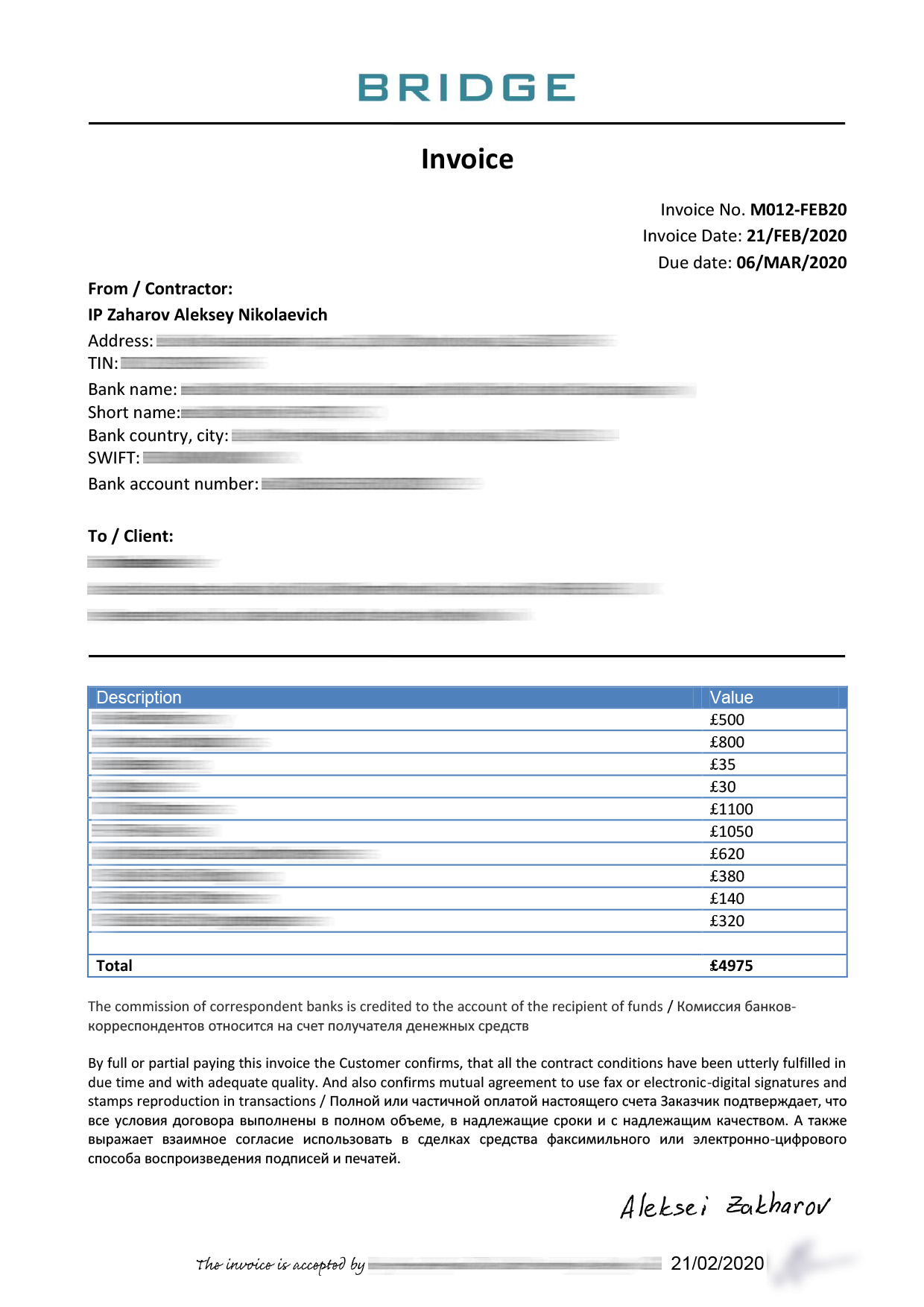

Работа с заграничными клиентами по сути ничем не отличается от российских. Точно также при необходимости вы подписываете контракт, где обговариваете все условия работы. Можно никакой контракт вообще не делать, а только оформить инвойс, подписанный обеими сторонами. В нём необходимо указать всю платёжную информацию, необходимую для перевода, а также данные клиента и его адрес. Для исключения необходимости оформления ещё и акта об окончании работ надо прям в инвойсе прописать, что его оплата заказчиком подтверждает, что работы выполнены качественно и в срок. Такого инвойса достаточно для прохождения валютного контроля и получения оплаты. Форма его свободная, у меня выглядит так:

Инвойс обязательно должен быть подписан обеими сторонами. Я чаще всего для подписи пользуюсь сервисом HelloSign, где подписи подтверждённые, т.е. можно проверить, кто и когда подписал документ. Но формально вы можете и сами в фотошопе добавить подпись заказчика, конечно же с его одобрения.

По российским законам любой платёж из-за границы должен проходить валютный контроль. Когда заказчик переводит вам деньги, они поступают на транзитный счёт и только после прохождения контроля зачисляются на ваш текущий счёт.

Для прохождения контроля необходимо в онлайн-банке просто загрузить этот самый подписанный инвойс. Изредка дополнительно задают уточняющие вопросы типа какой именно вид работ выполнялся или в течение какого срока велась работа, но обычно через час-полтора перевод просто поступает на ваш текущий валютный счёт, откуда вы можете распоряжаться деньгами как захотите.

Таким образом, в работе через ИП нет совершенно ничего сложного. Главное не пожалеть немного денег и подключить автоматическую онлайн-бухгалтерию, которая есть практически у каждого банка. Ну и конечно работа через ИП наиболее выгодна, если ваш доход позволяет полностью компенсировать налогами выплачиваемые дополнительно страховые и пенсионные платежи. Если остались ещё какие-то вопросы, задавайте в комментах. Отвечу там или дополню статью, если упустил что-то нужное.

Ссылки на другие мои статьи:

Раз Два Три Четыре Пять Шесть Семь Восемь Девять Десять

---

---

---

В конце статьи приведу пример расчёта всех платежей и налогов. Если вам это не интересно или не охота вникать, то просто не дочитывайте дальше, другой информации в конце статьи нет.

В январе и феврале получаем по 100 тыс. Платим 1% комиссию банку за каждый перевод.

В марте получаем 400 тыс. Платим банку комиссию 1% за суммы до 300 тыс/мес. (3000 руб.) и 3% за сумму свыше 300 тыс., т.е. ещё 3% от 100 тыс.

По окончанию квартала платим страховые платежи. Фиксированную сумму годовых взносов делим на 4 части, т.е. каждый квартал по 10218,5 руб. Дополнительно платим 1% взносов на доход свыше 300 тыс./год. В примере эта сумма достигнута уже в первом квартале, соответственно со всех дальнейших поступлений денег в этом году будем должны платить дополнительный 1%. Итого страховых платежей за первый квартал получается 10218,5 + (300000*0,01)=13218,5 руб.

Далее считаем налог. С заработка 600 тыс. налог 6% равен 36 тыс. руб. Вычитаем из этой суммы уже уплаченные нами страховые платежи, и доплачиваем оставшиеся 22781,5 руб. В итоге получилось, что всего мы заплатили те же 6% от дохода, но в них вошли и обязательные страховые платежи. Т.е. по сути ничего лишнего, кроме 6% в первом квартале мы не заплатили.

В апреле, мае и июне доход по 100 тыс. Как обычно, платим банку по 1% за каждый перевод. Страховые взносы также формируются из фиксированной части, к которой прибавляется дополнительный 1% от дохода больше 300 тыс. руб. в год.

Налог 6% от 300 тыс. – 18 тыс. Вычитаем из него уплаченные страховые взносы и доплачиваем 4781,5 руб. Как и в первом квартале суммарно мы заплатили 6% от дохода, а страховые платежи получились бесплатными.

В третьем квартале суммарный доход получился 150 тыс. Страховые взносы – фиксированная сумма плюс 1% от дохода, итого 11718,5 руб. Налог 6% - 9000 руб. Как видим, налог ниже, чем страховые платежи, так что ничего доплачивать не нужно. Но т.к. налог от нашего дохода не покрыл страховые платежи, то в третьем квартале получилось, что мы заплатили 7,81% от дохода вместо 6%.

В четвёртом квартале всё рассчитывается по тем же схемам. Единственное отличие – в октябре у нас оплата была из-за границы, так что добавляем ещё и уплату банку комиссии за валютный контроль.

Итого, по итогам года наш доход получился 1,5 млн. руб., из которых мы заплатили 1,24% комиссий банку и 6,18% налогов и страховых взносов. Таким образом с дохода в 1,5 млн.руб. отдано чуть больше 111 тыс.руб.

Этот пример приведён для тех, кому интересно понять, как ведётся бухгалтерия ИП. На самом деле все эти операции и расчёты производятся автоматически в приложении банка, а вам нужно просто производить все необходимые выплаты, когда в приложении об этом появляются напоминалки.